El crecimiento de la industria fotovoltaica en China durante los últimos años es indiscutible. En relación a la fabricación de módulos fotovoltaicos, solo basta un dato para reafirmar esta cuestión, y es que 8 de las 10 principales compañías mundiales fabricantes de módulos fotovoltaicos están basadas en China.

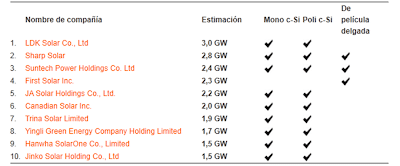

Otro dato importante: La capacidad instalada actual de las 10 principales compañías fabricantes de módulos (21,3 GW – ver gráfico adjunto) es suficiente para abastecer el 100 % del mercado mundial de energía solar fotovoltaica del año pasado. Existen en total unos 400 productores de paneles solares en todo el mundo, donde cada uno de ellos trata de incrementar su participación en el mercado global de módulos fotovoltaicos.

Solamente en España y tras la caída del mercado fotovoltaico desde hace ya casi unos tres años, "conviven" en la actualidad aproximadamente un treintena de fabricantes, que en la mayor parte de los casos destinan su producción a mercados internacionales, principalmente a países miembros de la Unión Europea que han fomentado durante los últimos años el uso de la energía solar fotovoltaica.

El crecimiento de la industria solar de los últimos años incrementó de forma considerable la capacidad instalada mundial, de forma tal que actualmente se está produciendo un "exceso de oferta", donde la producción de los últimos meses ha superado a la demanda mundial, y ha llevado a batir récords en los niveles de stocks con los considerables descensos de precios finales que eso supone.

Muchos de los "nuevos" fabricantes tienen una corta vida en el mercado, que no exceden los 3 años de antigüedad, y en algunos casos ya han anunciado producciones que superan 1 GW. Vale citar el caso del fabricante con mayor capacidad instalada/a instalar en 2011 – LDK (3 GW para finales de año) – que inició sus actividades como fabricante de módulos el año pasado, ya que anteriormente solamente se dedicaba al mercado de las células solares pero no incluía la producción de paneles solares.

A la vez, el liderazgo de China en este mercado se podría definir como parte de un proceso "reciente", en el sentido de que cinco años atrás el liderazgo se compartía entre Europa (Alemania principalmente) y EE.UU. Hoy en día, dentro del Top Ten solo figura una compañía americana (First Solar – puesto número 4 del ranking con una capacidad instalada estimada en los 2,3 GW). No hay compañías alemanas que actualmente ocupen alguno de los puestos del Top Ten.

Conviene aclarar que si bien la capacidad instalada no significa producción de forma directa, es difícil de asimilar que una compañía incremente su capacidad cuando no tiene previsto vender en el futuro lo producido.

En la actualidad la cuestión que se plantea el mercado es si la industria se encuentra en una fase temporal de exceso de oferta, o si por el contrario la demanda no va acompañar en el futuro los niveles de capacidad instalada/producción, lo que llevará a una mayor competencia en los precios (más caídas), contracción de los márgenes y posterior posible "ruptura" de una parte de los fabricantes (vía absorción o disolución). Quizás a principios del año que viene, tras ver lo que suceda durante este segundo semestre del año, sea mucho más fácil de dar respuesta a este interrogante.

Fuente: SOLARPLAZA